Scatta oggi, 1 Luglio 2019, la tanto attesa entrata in vigore dei registratori telematici per le aziende con un volume d’affari superiore a 400.000€ che effettuano la cessione di beni o servizi.

Il decreto disegna anche i tratti della moratoria, che per i primi 6 mesi dall’inizio della messa in moto del sistema prevede un periodo di 30 giorni per la tramissione dei corrispettivi senza che l’esercente incorra in sanzioni.

Tali modalità di tramissione, nel caso in cui non siate ancora migrati ad un sistema con registratore telematico, saranno definite in un prossimo (anche se i tempi sono stretti….) provvedimento da parte dell’Agenzia delle Entrate.

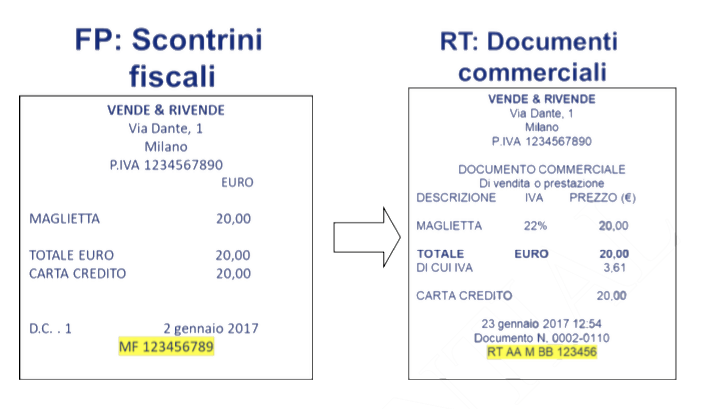

Se invece vi siete già attrezzati per la trasmissione telematica, dalla mezzanotte di oggi il vostro misuratore fiscale si è trasformato in un registratore telematico consentendovi di abolire l’emissione dello scontrino in favore del documento commerciale.

Tale documento potrà sembrare del tutto simile ad uno scontrino con eccezione fatta per qualche piccolo dettaglio come la denominazione ed il dettaglio iva riga per riga.

Al termine del documento verrà inoltre riportato l’ammontare IVA complessivo ed i numeri di riferimento.

Per la trasmissione dei dati verso l’Agenzia delle Entrate, i registratori telematici necessitano di una connessione ad internet e di un cavo di collegamento LAN che dovrà essere collegato dal vostro modem verso il registratore.

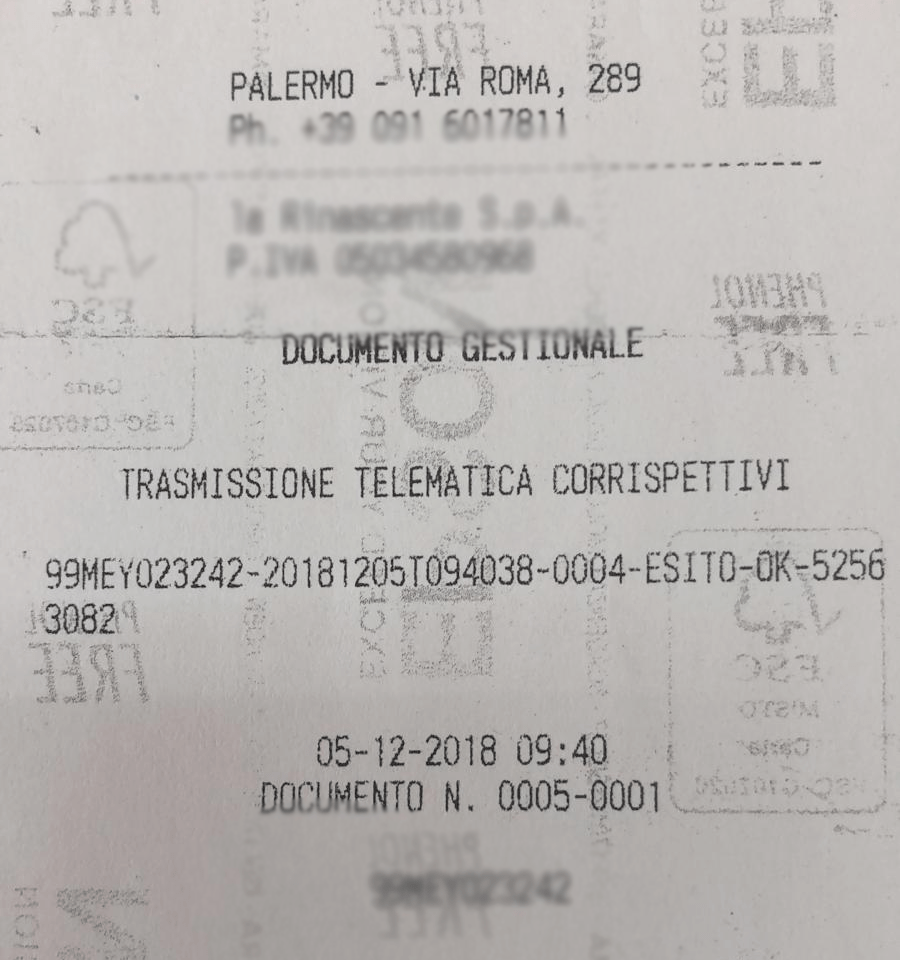

Al momento della “chiusura cassa” il registratore telematico, in maniera automatica, provvederà a generare e firmare un file xml contenente tutti i documenti commerciali emessi durante l’arco della giornata ed a spedire mediante una connessione internet tale file direttamente verso la piattaforma messa a disposizione dell’Agenzia delle Entrate.

Verra quindi stampata la risposta da parte della stampante con lo stato della trasmissione:

E se siete dei ritardatari?

Cosa fare se la vostra azienda ha avuto un volume d’affari superiore ai 400.000 euro lo scorso e non avete ancora un Registratore telematico?

La circolare del 29 Giugno definisce anche il caso in cui le aziende che effettuano la cessione di beni o servizi non abbiano ancora potuto integrare un registratore telematico.

A tal proposito si potranno continuare ad utilizzare gli scontrini e le ricevute fiscali fino al momento di attivazione del registratore telematico, che dovrà comunque avvenire entro il semestre. Rimane da definire la modalità di trasmissione delle chiusure giornaliere.

Vi serve un Registratore Telematico?

Il team di WeGest lavora già su questa tecnologia da quasi un anno, e saprà fornirvi tutte le informazioni necessarie per guidarvi nell’integrazione all’interno della vostra attività di un RT.

Contattateci per maggiori informazioni.